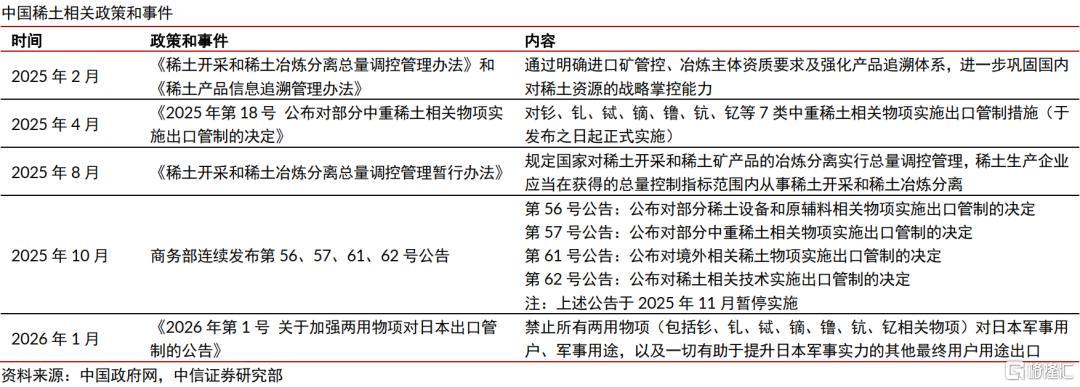

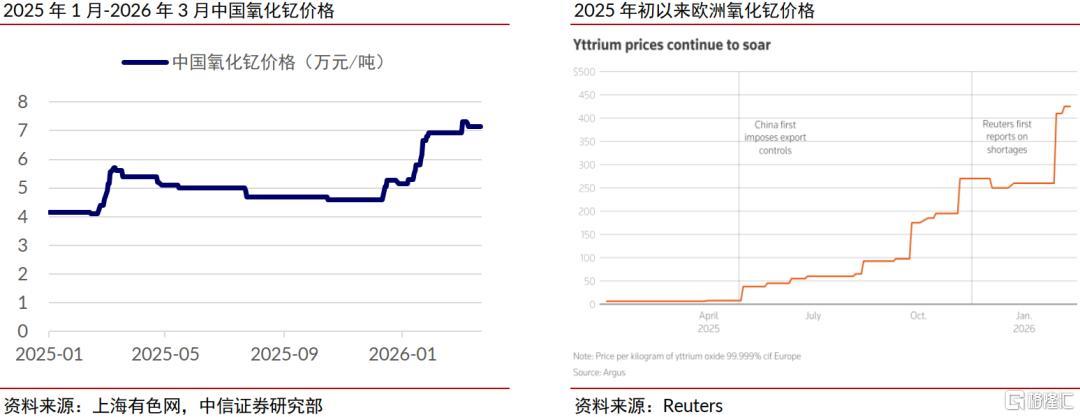

中国加强稀土出口接续使得国际部分稀土氧化物缺少且价钱大幅上升,而先进陶瓷的坐蓐离不开稀土氧化物,因此中信证券合计当年主导高端陶瓷市集的日好意思厂商面对原料加价乃至断供风险。中信证券合计这种情状的握续演绎故意于中国高端陶瓷厂商有望加快出海赢得市集份额,迎来历史机遇期。 ▍国际稀土缺少和加价凯旋利好国内相干卑鄙居品厂商。 2025年以来中国握续加强稀土出口接续,部分稀土氧化物出口量大幅减少,海关总署数据披露2026年1-2月氧化钇、氧化镝、氧化铽、氧化镨的统统出口量同比减少93.8%。辩论到中国占

中国加强稀土出口接续使得国际部分稀土氧化物缺少且价钱大幅上升,而先进陶瓷的坐蓐离不开稀土氧化物,因此中信证券合计当年主导高端陶瓷市集的日好意思厂商面对原料加价乃至断供风险。中信证券合计这种情状的握续演绎故意于中国高端陶瓷厂商有望加快出海赢得市集份额,迎来历史机遇期。

▍国际稀土缺少和加价凯旋利好国内相干卑鄙居品厂商。

2025年以来中国握续加强稀土出口接续,部分稀土氧化物出口量大幅减少,海关总署数据披露2026年1-2月氧化钇、氧化镝、氧化铽、氧化镨的统统出口量同比减少93.8%。辩论到中国占内行稀土产量的7成(USGS数据),出口减少使得国际部分稀土氧化物缺少且价钱大幅上升,中信证券合计该情状的握续演绎凯旋利好国内相干卑鄙居品厂商,因为国际竞争敌手面对原料加价乃至断供风险,他们的市集份额和盈利才智均有望进步。

▍先进陶瓷的坐蓐离不开稀土氧化物。

稀土氧化物在陶瓷材料中的行使,主若是四肢添加物来蜕变陶瓷材料的烧结性、良好性、显微结构和晶相构成等,从而在极猛进度上改善了它们的力学、电学、光学或热学性能。不论是从材料种类(氧化铝、氧化锆、氮化铝、氮化硅、碳化硅等)如故卑鄙行使(齿科氧化锆、MLCC粉体、陶瓷基板、陶瓷球等)角度看,稀土氧化物如故成为先进陶瓷坐蓐中必不行少的添加材料。

▍看好高端陶瓷国产替代加快的历史机遇期:

1)齿科氧化锆:凭据QY Research和中信证券测算,2025年内行全瓷义齿用氧化锆瓷块/粉体市集鸿沟为46.4/13.0亿元,日系厂商在粉体鸿沟市集份额跨越50%。由于氧化钇在齿科氧化锆粉体中添加比例高且国际氧化钇价钱上升幅度大,齿科氧化锆如故出现缺少和加价逻辑;

2)MLCC粉体:凭据QY Research和中信证券测算,2025年内行MLCC陶瓷粉体市集鸿沟为193亿元,在配方粉专科市鸠合日好意思厂商的统统份额跨越80%;

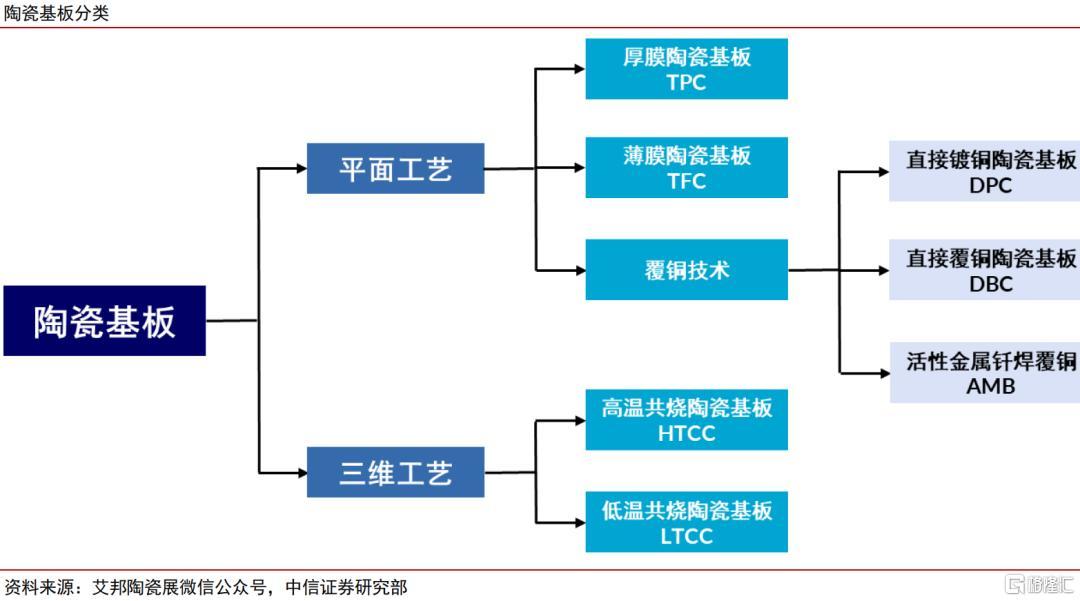

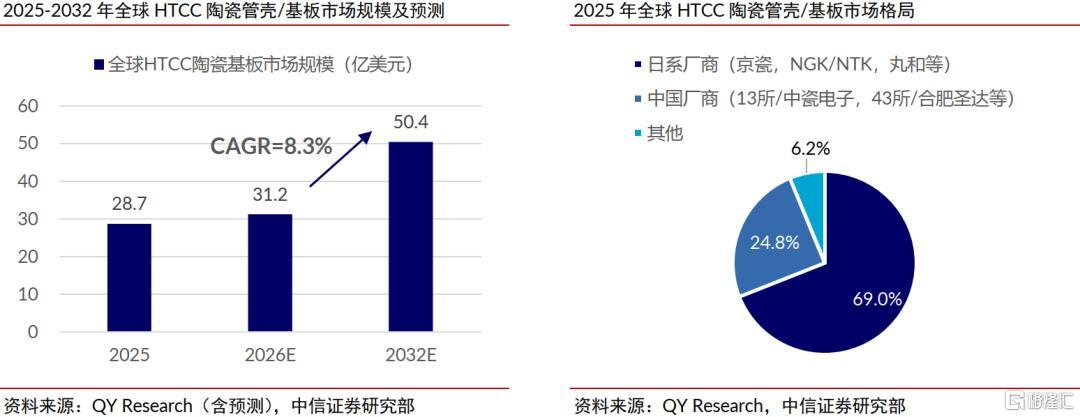

3)陶瓷基板:凭据QY Research和中信证券测算,2025年内行HTCC陶瓷管壳&基板/金属化陶瓷基板市集鸿沟为28.7/17.8亿好意思元,HTCC陶瓷管壳&基板市鸠合日系厂商占据内行近7成份额,金属化陶瓷基板市鸠合上游陶瓷白板主要由日本厂商主导;

4)陶瓷球:凭据QY Research和中信证券测算,2025年内行氮化硅陶瓷球市集鸿沟约为18亿元,日好意思厂商市集份额较高,且日本宇部兴产是少数大要选择液相背应法坐蓐氮化硅粉体的企业。

要而论之,日本和好意思国厂商在内行高端陶瓷市集占据主导,但部分中国厂商如故具备一定竞争力,中信证券合计在日好意思厂商赢得稀土氧化物受限的布景下,中国高端陶瓷厂商有望加快出海赢得市集份额,迎来历史机遇期。

▍风险身分:

稀土接续战略变动的风险;原材料价钱波动的风险;汇率变动的风险;宏不雅经济下行的风险;本事变革的风险。

▍投资策略:

重心保举高端陶瓷平台型公司和中国齿科氧化锆龙头,提议存眷其他具备出口才智的高端陶瓷厂商。

注:本文节选自中信证券磋磨部已于2026年4月15日发布的《新材料行业高端陶瓷材料专题—稀土接续开启中国高端陶瓷历史机遇期》评释开云kaiyun.com,分析师:李超S1010520010001;郭柯宇S1010524080019

公司地址

关注我们

公司官网